Exploramos las tendencias de mercado, las estrategias de optimización para motores de búsqueda e inteligencia artificial, y los componentes técnicos esenciales para el desarrollo profesional.

Sin embargo, existe una brecha crítica que la mayoría de las instituciones financieras no logran cerrar. Tienen cotizadores funcionales, a veces incluso visualmente atractivos, pero estos permanecen como herramientas pasivas que dependen completamente de la iniciativa del usuario para avanzar en el embudo comercial. El visitante simula, obtiene un número y se va, llevándose la información sin dejar rastro identificable.

Esta segunda parte aborda precisamente esa brecha. Analizaremos cómo transformar tu cotizador de precios de un utilitario matemático en un activo estratégico de captación, nutrición y conversión de leads. Examinaremos las arquitecturas de datos que permiten personalización en tiempo real, los puntos de fricción que matan conversiones, y las integraciones que convierten una simulación anónima en una oportunidad de negocio identificada y actionable.

El objetivo es claro: que cada visita a tu cotizador de precios, independientemente de si el usuario completa una solicitud formal, genere valor comercial medible y sostenible para tu organización.

El escenario es demasiado común en el fintech latinoamericano. Un prospecto llega al cotizador de precios después de una búsqueda orgánica o una campaña pagada. Ingresa montos, plazos, explora diferentes escenarios durante cinco, diez, quince minutos. Finalmente obtiene una proyección detallada y abandona el sitio sin proporcionar nombre, correo o teléfono.

Para la institución financiera, este comportamiento representa una pérdida total de la inversión de adquisición. No hay forma de contactar al interesado, de entender por qué no avanzó, o de retargetizarlo con ofertas relevantes. El lead potencial se disuelve en el anonimato digital.

Las métricas de la industria son reveladoras. Según datos consolidados de múltiples instituciones, entre el sesenta y el ochenta por ciento de los usuarios que completan una simulación abandonan sin identificarse. De los que restan, muchos proporcionan datos falsos o de correo secundario que nunca revisan. La tasa de conversión de simulación a solicitud formal rara vez supera el quince por ciento en el sector financiero tradicional.

Esta fuga masiva de oportunidades no es inevitable. Representa un fallo de diseño en la arquitectura de conversión, no una característica inherente del comportamiento del consumidor. Los usuarios no abandonan porque no estén interesados; abandonan porque la transición de la simulación anónima al compromiso identificado está diseñada como un salto abrupto en lugar de una rampa gradual.

La solución al problema de la simulación anónima reside en reimaginar el cotizador de precios como un sistema de intercambio de valor progresivo, donde cada interacción del usuario desbloquea funcionalidad adicional a cambio de información incremental.

En lugar de exigir nombre, correo y teléfono al inicio, bloqueando el acceso a la simulación, el modelo de conversión progresiva permite la exploración completa con datos mínimos o nulos, e introduce puntos de intercambio estratégicos donde el usuario voluntariamente proporciona información a cambio de valor tangible.

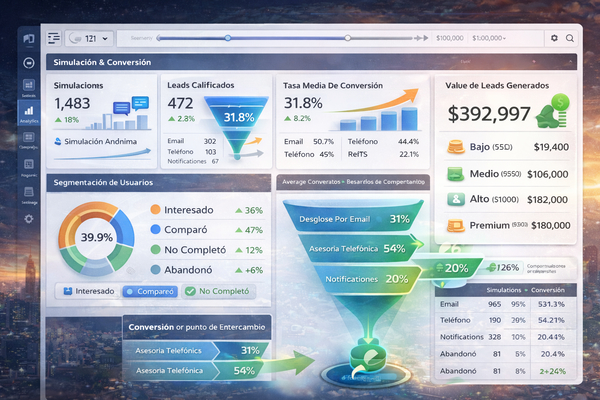

El primer punto de intercambio típicamente ocurre después de la simulación inicial. El usuario ha ingresado sus parámetros y recibe el resultado básico: monto, plazo, cuota mensual. En este momento, antes de mostrar el desglose detallado o las tablas de amortización, el sistema ofrece: "Para guardar tu simulación y recibir el análisis completo por correo, ingresa tu email". El valor percibido del desglose detallado supera el costo psicológico de proporcionar una dirección de correo.

El segundo punto de intercursio aparece cuando el usuario explora múltiples escenarios. Después de comparar tres o cuatro configuraciones, el sistema sugiere: "¿Quieres que nuestro especialista analice qué opción se ajusta mejor a tu perfil? Agenda una llamada de quince minutos sin compromiso". Aquí el valor es la asesoría personalizada, y el costo es el compromiso de tiempo de una llamada.

El tercer punto de intercambio, para usuarios que han regresado múltiples veces, ofrece notificaciones: "Las tasas cambian frecuentemente. ¿Quieres que te alertemos cuando haya una mejor opción para tu perfil?" El valor es la información oportuna, y el costo es la aceptación de comunicaciones de marketing.

Esta arquitectura reconoce que el valor de la información del usuario aumenta con su nivel de compromiso, y diseña el flujo para capturarla en el momento de máximo interés, no al principio cuando la desconfianza es mayor.

Incluso con la mejor arquitectura de conversión progresiva, ciertos puntos de fricción sistemáticamente destruyen la capacidad de generación de leads del cotizador de precios. Identificarlos y eliminarlos es prioritario para cualquier desarrollo serio.

El primer punto de fricción es la lentitud de cálculo. Los usuarios esperan resultados instantáneos; cada segundo de espera después de ingresar parámetros aumenta exponencialmente la tasa de abandono. Las operaciones financieras complejas deben optimizarse para ejecutarse en milisegundos, utilizando pre cálculo, caching inteligente, o procesamiento asíncrono que muestre resultados preliminares mientras se refinan los definitivos.

El segundo punto de fricción es la complejidad de entrada de datos. Solicitar información que el usuario no tiene a mano, como ingresos exactos del cónyuge o detalles de deudas existentes, interrumpe el flujo y genera abandono. Los cotizadores efectivos utilizan estimaciones inteligentes, rangos deslizantes, y lógica condicional que solo solicita detalles cuando son estrictamente necesarios para el cálculo.

El tercer punto de fricción es la falta de transparencia en la metodología. Cuando el usuario no comprende cómo se llegó al resultado mostrado, la desconfianza impide el avance. Cada cifra debe ser expandible para mostrar su origen: esta cuota incluye capital, interés a esta tasa, seguro obligatorio de este monto, comisión de este porcentaje. La transparencia construye confianza que facilita la conversión.

El cuarto punto de fricción es la ausencia de contexto comparativo. Un número aislado, por ejemplo una cuota mensual de quinientos dólares, carece de significado. ¿Es alto o bajo? ¿Cómo se compara con otras opciones del mercado? Los cotizadores que generan leads incluyen benchmarks contextuales: esta cuota representa el veinte por ciento de tu ingreso estimado, está dentro del rango saludable recomendado por expertos financieros, es competitiva comparada con el promedio del mercado para este perfil.

El quinto punto de fricción, y el más crítico, es la transición abrupta a la solicitud formal. El salto de "simular" a "solicitar" frecuentemente implica cambio de interfaz, nuevos formularios extensos, y percepción de compromiso legal. Los cotizadores de alta conversión diseñan esta transición como continuación natural, manteniendo el contexto de la simulación y solicitando únicamente la información adicional estrictamente necesaria para formalizar.

-(1)-0406191938.png)

Esta comparación ilustra por qué la inversión en desarrollo de cotizadores avanzados genera retornos superiores a la simple adquisición de tráfico para herramientas básicas.

¿Tu cotizador de precios está capturando el sesenta por ciento de leads que estás perdiendo? En Presticorp desarrollamos cotizadores progresivos que transforman visitantes anónimos en oportunidades de negocio identificadas. Agenda una auditoría de tu herramienta actual y recibe un diagnóstico de conversión sin compromiso.

-0406192946.png)

Arquitectura de conversión progresiva para cotizador de precios financiero, mostrando puntos de intercambio de valor donde el usuario voluntariamente proporciona datos a cambio de beneficios incrementales. Fuente: Presticorp, metodología de desarrollo 2026.

Un cotizador de precios, por sofisticado que sea en su arquitectura de conversión, permanece ineficaz si no alimenta directamente los sistemas de gestión comercial. La integración con CRM representa el puente entre la experiencia digital y la acción comercial.

La integración básica sincroniza los datos capturados: nombre, contacto, parámetros de la simulación, momento de interacción. Esto permite que un asesor contacte al prospecto con contexto completo, sabiendo exactamente qué escenarios exploró, cuánto tiempo dedicó, y qué puntos de fricción potenciales identificó el sistema.

La integración intermedia añade scoring automático de leads. Basándose en el comportamiento en el cotizador, el sistema asigna puntuaciones: un usuario que simuló cinco escenarios diferentes, regresó tres veces en una semana, y solicitó el desglose detallado, recibe una puntuación alta de intención de compra. Un usuario que simuló una vez con parámetros mínimos y abandonó inmediatamente recibe puntuación baja. El CRM prioriza el contacto comercial en consecuencia.

La integración avanzada habilita nutrición automatizada. El lead no listo para llamada telefónica recibe una secuencia de emails personalizados basados en su comportamiento específico: educación sobre el tipo de producto que simuló, comparativas de mercado, testimonios de clientes similares, y eventualmente una nueva invitación a conversar cuando su puntuación de engagement indique preparidad.

Esta integración requiere APIs robustas, mapeo de campos cuidadoso, y gobernanza de datos que respete regulaciones de privacidad. La inversión técnica es significativa, pero el retorno en eficiencia comercial y tasa de conversión la justifica ampliamente.

Descubre el potencial real de tu cotizador. Prueba nuestro cotizador de precios para desarrollo web y recibe en minutos una estimación detallada de inversión, plazos y retorno esperado para tu proyecto de cotizador financiero. Sin llamadas de venta, sin compromiso, solo números claros.

Después de desarrollar e implementar cotizadores de precios para instituciones financieras de diversos tamaños y especialidades, quiero compartir observaciones que raramente aparecen en especificaciones técnicas pero determinan el éxito o fracaso de estos proyectos.

Primera sugerencia: el diseño visual importa menos de lo que crees, y la velocidad de respuesta importa más de lo que imaginas. Hemos visto cotizadores estéticamente sofisticados fracasar por tiempos de carga superiores a tres segundos, y cotizadores visualmente simples generar leads masivamente porque responden instantáneamente. Invierte en optimización de rendimiento antes de en animaciones complejas.

Segunda sugerencia: los usuarios mienten, pero su comportamiento no. Los datos que los usuarios ingresan en cotizadores frecuentemente son optimistas o incompletos. Pero su comportamiento, qué escenarios exploran, cuántas veces regresan, qué desgloses solicitan, revela su situación real. Diseña tu sistema para capturar y analizar comportamiento, no solo para procesar entradas declarativas.

Tercera sugerencia: la mejor integración CRM es la que el equipo comercial realmente usa. Hemos visto integraciones técnicamente perfectas ignoradas por asesores que prefieren sus hojas de cálculo personales. Involucra al equipo comercial desde el diseño, adapta el flujo de trabajo a sus prácticas existentes, y proporciona capacitación continua. La tecnología sin adopción es gasto, no inversión.

Cuarta sugerencia: los cotizadores tienen vida útil limitada sin evolución. Las tasas cambian, los productos se actualizan, la regulación evoluciona. Un cotizador que no se mantiene activamente se convierte en pasivo de reputación cuando muestra información desactualizada. Presupuesta mantenimiento continuo, no solo desarrollo inicial.

Quinta sugerencia: mide el valor de vida del lead generado, no solo la tasa de conversión inmediata. Algunos de nuestros clientes han descubierto que leads que no solicitaron inmediatamente, pero recibieron nutrición adecuada, se convirtieron en clientes de mayor valor a los seis meses. El cotizador es inicio de relación, no solo transacción.

Los cotizadores de precios online han completado su evolución desde herramientas utilitarias hasta activos estratégicos de generación de negocio. La diferencia entre un cotizador que simplemente calcula y uno que convierte reside en la arquitectura de captura progresiva, la eliminación sistemática de puntos de fricción, y la integración inteligente con procesos comerciales.

Para las instituciones financieras que compiten en mercados saturados, donde la diferenciación por producto es mínima y la competencia por atención del consumidor es feroz, el cotizador de precios representa una ventaja competitiva defensible. No es fácil de replicar: requiere inversión en desarrollo, comprensión profunda del comportamiento del usuario, y alineación entre tecnología y operaciones comerciales.

La pregunta para los líderes de instituciones financieras no es si pueden permitirse desarrollar un cotizador avanzado. La pregunta es si pueden permitirse continuar con herramientas que capturan menos del quince por ciento del valor de las interacciones que generan, mientras competidores más sofisticados capturan el cuarenta por ciento o más.

El mercado fintech latinoamericano está en un momento de consolidación donde la eficiencia de adquisición de clientes determinará los ganadores. El cotizador de precios, correctamente concebido y ejecutado, es una de las palancas más poderosas para esa eficiencia. ¿Quieres ver cómo se comporta un cotizador realmente optimizado? Accede a nuestro cotizador de precios, simula tu proyecto de desarrollo web financiero, y experimenta firsthand la arquitectura de conversión progresiva que describimos en este artículo. Luego decide si conversamos.

-

-

-

-

-

-

-

-

-

-

-

-

-

-

McKinsey and Company. Digital Banking in Latin America: The Fintech Revolution. McKinsey Financial Services Practice, 2025.

Salesforce Research. State of the Connected Customer: Financial Services Edition. Salesforce.com, 2024.

HubSpot. The Ultimate Guide to Lead Generation Forms: Conversion Benchmarks 2025. HubSpot Research, 2025.

Forrester Research. The Total Economic Impact of Progressive Profiling in B2B Financial Services. Forrester Consulting, 2024.

Gartner. CRM and Customer Experience Strategies for Financial Services. Gartner Customer Service and Support Practice, 2025.

Presticorp Internal Data. Cotizador Performance Analysis: 50+ Implementations 2020-2025. Base de datos de proyectos financieros.

Adobe Digital Economy Index. Financial Services Digital Conversion Benchmarks. Adobe Analytics, 2025.

Deloitte Digital. The Future of Financial Services Customer Acquisition: 2026 Outlook. Deloitte Center for Financial Services, 2025.

Si tu proyecto requiere una solución más enfocada, entra directo a la landing ideal para tu negocio y envíanos tu información en el formulario correspondiente.

0 Comentarios